Clientes do Master e Will Bank relatam registro de dívidas quitadas ou inexistentes pelo BRB no Banco Central

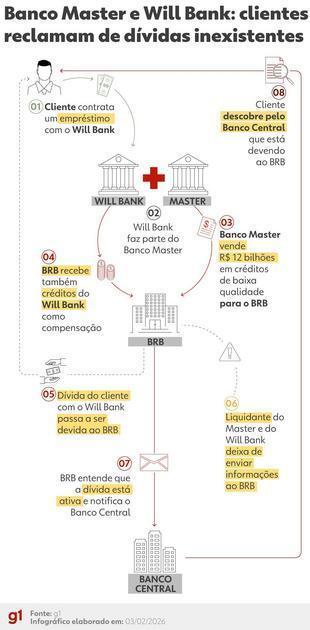

Diversos clientes que realizaram empréstimos ou contrataram serviços financeiros junto ao Will Bank ou Banco Master estão relatando a presença de dívidas supostamente ativas ou em atraso no Sistema de Informações de Créditos (SCR) do Banco Central. Essas pendências foram atribuídas ao Banco de Brasília (BRB), mesmo em casos onde as dívidas já foram quitadas ou sequer existiram.

Desde 2024, o BRB tem adquirido carteiras de crédito do Banco Master e, em março de 2025, chegou a anunciar um acordo para a compra do banco por cerca de R$ 2 bilhões, porém essa negociação foi barrada pelo Banco Central em setembro do mesmo ano. Após a liquidação extrajudicial do Master, a Polícia Federal instaurou uma investigação sobre um possível esquema fraudulento envolvendo operações bilionárias, com o BRB adquirindo cerca de R$ 12 bilhões em carteiras de crédito de baixa qualidade, sem garantia financeira.

Para compensar as carteiras problemáticas adquiridas, o Master transferiu novas carteiras ao BRB, incluindo ativos originados pelo Will Bank. Isso explicaria os registros das dívidas sob responsabilidade do BRB, afetando clientes que não possuem vínculo direto com o banco brasiliense.

Ao ser procurado, o BRB declarou que, após a liquidação do Will Bank, não recebeu do liquidante as informações necessárias sobre o repasse e quitação das operações de crédito cedidas, destacando que, de acordo com as normas, quem originou os créditos deve monitorar os pagamentos e repassar as informações ao banco comprador. Por isso, alguns contratos aparecem como ativos ou atrasados no SCR, mesmo já tendo sido quitados no banco original.

O BRB informou que está em contato com o liquidante para retomar o processo de atualização dessas informações e se prontifica a corrigir imediatamente os dados quando receber as informações definitivas.

Aspectos legais da cessão de créditos

De acordo com especialistas consultados, a negociação e transferência de carteiras de crédito entre bancos é prática comum no setor financeiro, envolvendo negociações sobre preços, descontos e a gestão dos pagamentos dos créditos cedidos.

No entanto, o consumidor deve ser notificado formalmente sobre a cessão de créditos, uma exigência legal que visa garantir que saiba a quem deverá efetuar o pagamento. Essa notificação normalmente é enviada por escrito, via e-mail, carta ou por meio de instrumentos públicos, como cartórios, e deve haver comprovação clara de que o devedor foi informado, seja por assinatura ou outro meio.

Responsabilidade pela situação

Embora o BRB alegue que não recebeu informações suficientes para atualizar os registros, advogados afirmam que o banco público deveria ter verificado previamente os dados, especialmente diante do risco elevado associado às carteiras adquiridas.

De acordo com especialistas, o banco comprador assume a responsabilidade de classificar adequadamente seus novos clientes e atualizar suas reservas para cobrir possíveis inadimplências, devendo confirmar a veracidade das informações antes de enviá-las ao Banco Central. O BRB não pode transferir a responsabilidade por registros indevidos a terceiros, cabendo a ele fornecer informações corretas e buscar soluções para os problemas detectados.

Consequências para os clientes

O registro incorreto dessas dívidas tem acarretado diversas dificuldades para os clientes afetados, como a recusa de financiamentos devido à existência de pendências financeiras que eles não reconhecem.

Os relatos indicam que clientes encontram cobranças em valores indevidos e registros que persistem mesmo após acordos de quitação junto às instituições originais. Em plataformas como o Reclame Aqui, houve um aumento de 326% nas reclamações relacionadas a débitos desconhecidos vinculados ao BRB no último semestre de 2025, em comparação com o mesmo período de 2024.

Especialistas recomendam que os consumidores afetados entrem em contato formalmente com a instituição financeira, solicitando cópias de contratos, atualizações de valores, identificação do banco cobrador e a origem da dívida. Caso não exista contrato, trata-se de cobrança indevida, e o consumidor deve registrar reclamação oficial solicitando a interrupção da cobrança.

Se o problema não for solucionado, o consumidor deve recorrer a órgãos de defesa do consumidor, como Procon e Consumidor.gov, e, se necessário, buscar amparo na Justiça por meio do Juizado Especial ou da Justiça comum.

Nota oficial do BRB

O BRB comunicou que, após a liquidação do Will Bank, deixou de receber do liquidante as informações essenciais sobre o repasse e quitação das operações de crédito cedidas. Segundo o banco, as normas contratuais determinam que o banco originador acompanhe os pagamentos e posteriormente encaminhe os dados e valores ao BRB.

Desde então, esse fluxo não foi retomado, resultando na ausência de informações suficientes para a baixa dos contratos no Sistema de Informações de Créditos (SCR), levando à apresentação de alguns débitos como ativos ou inadimplentes, mesmo que já tenham sido pagos no banco de origem.

O BRB afirma ter conduzido conciliações internas e enviado notificações ao liquidante para que o processo de atualização seja restabelecido, ressaltando que a compra das carteiras ocorreu dentro das normas e contratos, e que todas as operações de crédito são registradas no SCR.

O banco continua atuando junto ao liquidante para normalizar a situação o quanto antes, adotando medidas internas e estando preparado para corrigir imediatamente os dados assim que receber as informações necessárias.