Mesmo com aumento na renda e menor desemprego, brasileiros continuam com dívidas altas

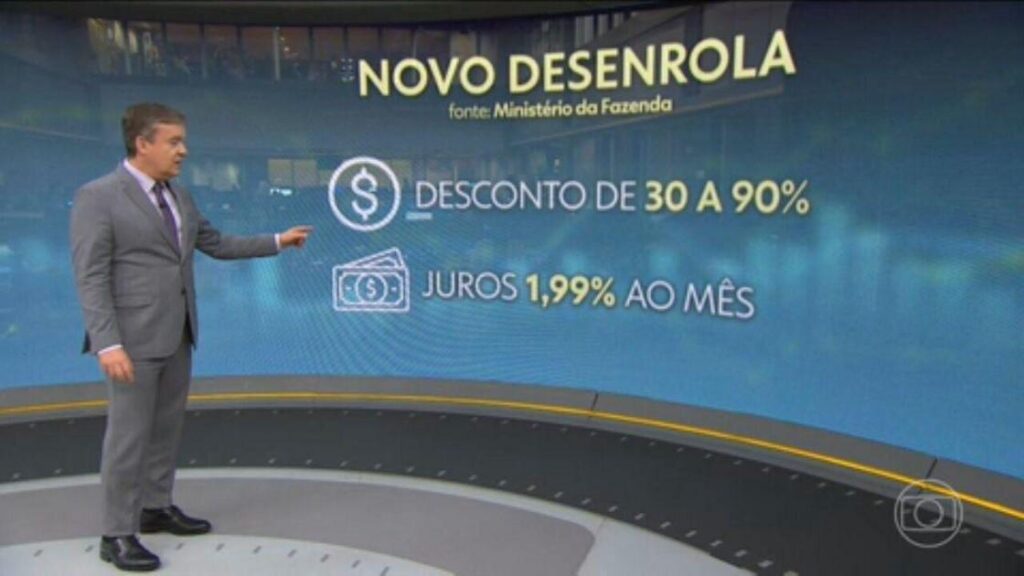

O governo federal lançou recentemente a segunda edição do programa Novo Desenrola Brasil, com o objetivo de aliviar a pressão financeira que muitas famílias enfrentam devido ao endividamento. A ação deve alcançar até 20 milhões de pessoas, prevendo a renegociação de cerca de R$ 58 bilhões em dívidas, incluindo débitos antigos e recentes.

O endividamento das famílias brasileiras tem crescido e atingiu 80,9% em abril, o maior percentual registrado na série histórica da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Já a inadimplência, ou seja, o atraso no pagamento dos débitos, permanece alta, correspondendo a 29,6% das famílias.

Este quadro de endividamento expressivo ocorre mesmo em um cenário com alguns indicadores econômicos positivos, como desemprego em níveis historicamente baixos, crescimento da renda média e expansão do Produto Interno Bruto (PIB) pelo quinto ano consecutivo. No trimestre encerrado em março, a taxa de desemprego ficou em 6,1%, e o rendimento mensal médio ultrapassou R$ 3.722, conforme dados do Instituto Brasileiro de Geografia e Estatística (IBGE).

Essa situação paradoxal leva à pergunta: por que o brasileiro permanece endividado apesar do aumento de emprego e renda? A resposta engloba mais do que apenas salário ou disponibilidade de trabalho, envolvendo fatores como o alto custo de vida, o valor elevado do crédito e a dependência de financiamentos para manter o consumo.

Pressão econômica e altas taxas de juros dificultam a recuperação financeira

Para estimular a economia após a pandemia, o Brasil chegou a registrar a taxa Selic a 2% ao ano em outubro de 2020, facilitando o acesso ao crédito e incentivando o consumo. No entanto, com a reabertura econômica e a inflação em disparada entre 2021 e 2022, o Banco Central precisou aumentar com força a taxa de juros, para conter a alta dos preços. A Selic alcançou 13,75% ao ano em agosto de 2022, praticamente encarecendo o crédito e reduzindo o consumo.

O programa Desenrola, iniciado em maio de 2023, conseguiu diminuir temporariamente a inadimplência por meio da renegociação de dívidas que somaram R$ 53,2 bilhões para 15 milhões de brasileiros. A expectativa era que a queda dos juros, descendente até chegar perto de 10,5% ao ano em meados de 2024, permitiria às famílias reorganizar as finanças.

Contudo, o efeito foi passageiro, já que fatores externos, como a instabilidade econômica global e eventos políticos, provocaram novo aumento da inflação. Consequentemente, o Banco Central elevou novamente a Selic, alcançando 15% ao ano em junho de 2025, patamar recorde desde 2006.

De acordo com o economista Flávio Ataliba, do FGV Ibre, a melhora recente no mercado de trabalho não foi suficiente para compensar o orçamento familiar, que permanece apertado devido aos custos elevados e ao peso das dívidas acumuladas, principalmente desde a pandemia.

Dados do Banco Central mostram que o comprometimento da renda das famílias com dívidas, em especial as bancárias, atingiu 29,3% em janeiro deste ano, o maior nível registrado historicamente. Portanto, mesmo com alguma renda extra, a maior parte do dinheiro é consumida pelo pagamento de despesas básicas como alimentação, moradia, transporte e quitação de dívidas, sem gerar folga financeira.

Uma pesquisa realizada pela Quaest revelou que 71% dos brasileiros sentem que conseguem comprar menos em relação a um ano atrás, enquanto apenas 11% acreditam adquirir mais e 17% não notaram mudanças.

Inflação pressionando os itens essenciais

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) do IBGE confirma a alta expressiva nos preços dos alimentos, um dos principais componentes no orçamento das famílias. No lançamento do programa Desenrola em maio de 2023, a inflação dos alimentos acumulava 5,54% nos 12 meses anteriores, chegou a 7,81% em abril de 2025, superando a inflação geral, que estava em 5,53% no mesmo período.

Produtos básicos, como arroz, tiveram aumentos muito superiores à inflação geral, tendo registrado alta de 74,14% em 12 meses em janeiro de 2021. Outros itens, como feijão, leite, frutas e hortaliças, também apresentaram aumentos superiores a 20% em alguns períodos. Mais recentemente, as carnes lideraram os reajustes dentro dos alimentos, com alta acumulada de 21,17% até janeiro de 2025.

Esses aumentos, aliados à maior participação das despesas essenciais no orçamento das famílias — que consumiam 41,8% da renda em março de 2026 — tornam difícil o aumento do poder de compra e contribuem para o ciclo de endividamento.

Este cenário reforça o impacto da inflação no dia a dia, especialmente para famílias já endividadas. Mesmo quando a inflação geral desacelera, a alta dos itens básicos gera sensação imediata de perda de poder aquisitivo, como explica Flávio Ataliba.

O papel da educação financeira no controle do endividamento

Além das questões econômicas, o comportamento financeiro influencia diretamente a persistência do endividamento. A economista especialista em finanças Olívia Resende destaca o chamado viés do presente, que leva as pessoas a focar apenas no valor da parcela mensal, sem considerar o custo total da dívida.

Ela comenta que os consumidores costumam dividir os gastos em categorias pequenas, perdendo a noção do conjunto, e acabam comprometendo o orçamento com prestações aparentemente pequenas, mas que somadas causam dificuldades.

Olívia salienta que o problema não está apenas no custo do crédito, mas em como ele é utilizado, pois muitas vezes as pessoas continuam consumindo e recorrendo a empréstimos mesmo com juros elevados, sem ajustar seus gastos ou buscar fontes adicionais de renda.

Esse comportamento é estimulado, segundo a economista, por fatores externos, como marketing, redes sociais e a facilidade de acesso ao crédito digital.

Uma pesquisa realizada pela Creditas em parceria com a Opinion Box apontou que 59% dos brasileiros iniciaram o ano de 2026 sob pressão financeira, divididos em 34% preocupados, 14% em recuperação e 11% sob forte pressão, enquanto apenas 39% sentem ter controle financeiro.

Os principais obstáculos para um planejamento eficiente apontados são a imprevisibilidade (32%), a falta de disciplina financeira (27%) e a limitação de renda (25%).

Segundo a Confederação Nacional do Comércio, o cartão de crédito é a modalidade de dívida predominante para 84,9% dos consumidores endividados, evidenciando o uso recorrente desse tipo de crédito, principalmente por meio de parcelamentos.

Olívia destaca que educação financeira é fundamental para reduzir a dependência do crédito rumo a um padrão de consumo mais sustentável. Sem compreender os limites, as renegociações e reduções de juros têm efeito temporário, pois o comportamento financeiro se mantém.

A naturalização do endividamento e o desafio da mudança de mentalidade

A economista chama atenção para o fenômeno de “normalização do endividamento”, onde a maioria das pessoas enfrenta dívidas e isso pode gerar um sentimento de conforto, levando à perda do senso de urgência para buscar soluções.

Nas redes sociais, conteúdos que prometem soluções simples para reduzir dívidas têm se popularizado, mas especialistas alertam para os riscos dessas estratégias, pois não significam o cancelamento das obrigações e podem agravar a situação financeira.

Muitas decisões financeiras são tomadas com base em impulsos ou necessidades emocionais, sem clareza sobre as condições contratuais; isso dificulta o controle dos gastos e contribui para o endividamento.

Para romper esse ciclo, a educacão financeira precisa ser incorporada desde a escola e no ambiente familiar, estimulando uma mudança duradoura na maneira como as pessoas lidam com o dinheiro, conforme enfatiza Olívia.

Ela reforça que, embora as renegociações de dívidas sejam importantes para alívio imediato, a transformação dos hábitos é essencial para evitar que o problema reapareça no futuro. Organizar as finanças pessoais envolve o entendimento dos hábitos, controle diário dos gastos e redução da dependência de crédito caro.

Combinar medidas que tragam alívio financeiro imediato com educação contínua e mudança de comportamento no longo prazo é o caminho para evitar que o superendividamento continue sendo um problema persistente na sociedade brasileira.